Simular los rendimientos que podrían tener tus ahorros para el retiro es una herramienta práctica y esencial para tomar decisiones financieras informadas. Cada proveedor de Planes Personales de Retiro (PPR) ofrece características y estimaciones de rendimientos únicos, lo que hace importante comparar las opciones disponibles.

En Segurealo.com, te invitamos a explorar y comparar las simulaciones de los principales PPR de México, utilizando nuestro simulador y ejemplos de resultados de PPR Allianz, PPR Actinver, PPR Sura, PPR Prudential, PPR Inbursa y PPR Skandia.

Simulaciones de los principales PPR de México

En Segurealo.com hemos probado los simuladores de los principales Planes Personales de Retiro (PPR) disponibles en México. A continuación, te mostramos los resultados obtenidos para que puedas comparar las diferentes opciones y entender las proyecciones de cada proveedor. Nuestro objetivo es ayudarte a tomar decisiones informadas y encontrar el PPR que mejor se adapte a tus necesidades y metas financieras.

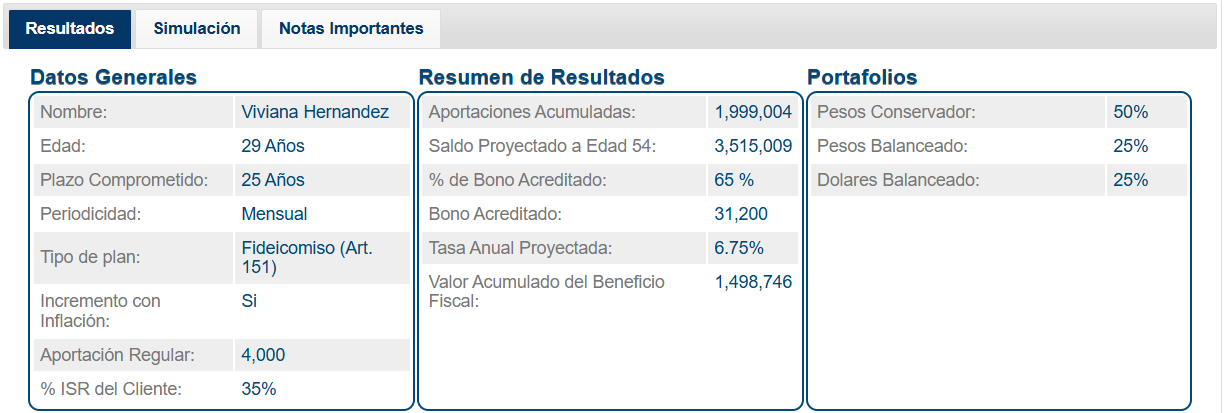

Resultados del simulador de Allianz Optimaxx Plus

El Optimaxx Plus de Allianz es un plan diseñado para ayudarte a construir un ahorro sólido para tu retiro mientras aprovechas beneficios fiscales y rendimientos potenciales. La simulación realizada se basa en los siguientes parámetros clave:

- Aportaciones Acumuladas: En este ejemplo, se proyecta que al final del plazo (edad 54), el titular habrá aportado un total de $1,999,004 pesos, con contribuciones mensuales ajustadas por inflación.

- Saldo Proyectado: Este es el monto total que se espera acumular a la edad de 54 años, incluyendo los rendimientos generados. En este caso, el saldo proyectado asciende a $3,515,009 pesos.

- Tasa Anual Proyectada: Se estima un rendimiento anual promedio del 6.75%, lo que permite que las aportaciones crezcan significativamente a lo largo del tiempo.

- Bono Acreditado: Allianz añade un bono del 65% sobre ciertas aportaciones, lo que resulta en $31,200 pesos adicionales.

- Beneficio Fiscal: Este simulador también considera el ahorro fiscal que puedes obtener por deducir tus aportaciones. Al reinvertir este beneficio, se calcula un valor acumulado adicional de $1,498,746 pesos.

Distribución del Portafolio: La estrategia de inversión se diversifica en diferentes portafolios:

- 50% en un portafolio conservador en pesos.

- 25% en un portafolio balanceado en pesos.

- 25% en un portafolio balanceado en dólares.

Esta simulación muestra cómo las aportaciones regulares, combinadas con el bono, los rendimientos y el beneficio fiscal, pueden más que duplicar el valor de los ahorros iniciales. Es un ejemplo claro del poder de la inversión a largo plazo y de aprovechar los beneficios fiscales disponibles en México.

Progresión anual de la simulación

| Edad |

Aportación Acumulada |

Saldo Disponible |

| 30 |

48,000 |

79,330 |

| 31 |

97,920 |

130,849 |

| 32 |

149,837 |

186,338 |

| 33 |

203,830 |

246,284 |

| 34 |

259,983 |

312,562 |

| 35 |

318,383 |

384,007 |

| 36 |

379,118 |

461,518 |

| 37 |

442,283 |

545,509 |

| 38 |

507,974 |

636,416 |

| 39 |

576,293 |

734,707 |

| 40 |

647,345 |

840,873 |

| 41 |

721,239 |

955,441 |

| 42 |

798,088 |

1,078,964 |

| 43 |

878,012 |

1,212,035 |

| 44 |

961,132 |

1,355,278 |

| 45 |

1,047,577 |

1,509,357 |

| 46 |

1,137,481 |

1,674,975 |

| 47 |

1,230,980 |

1,852,880 |

| 48 |

1,328,219 |

2,043,862 |

| 49 |

1,429,348 |

2,248,760 |

| 50 |

1,534,522 |

2,468,461 |

| 51 |

1,643,903 |

2,703,909 |

| 52 |

1,757,659 |

2,956,101 |

| 53 |

1,875,965 |

3,226,045 |

| 54 |

1,999,004 |

3,515,009 |

Resultados de la Calculadora de PPR de Actinver

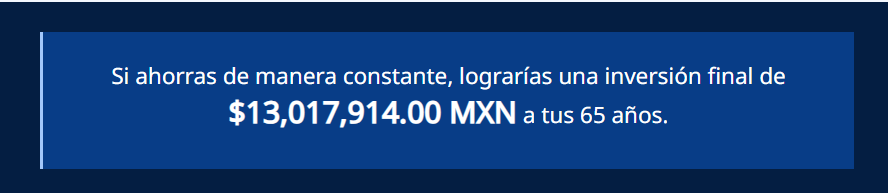

- Resultado Final Impresionante: La simulación de Actinver proyecta un saldo final de $13,017,914 MXN al cumplir 65 años, partiendo de un ahorro mensual constante de $4,000 pesos desde los 29 años. Esto muestra cómo una inversión disciplinada y a largo plazo puede generar un impacto significativo en el retiro.

- Horizonte de Inversión Amplio: El plazo proyectado (36 años, de los 29 a los 65 años) es una de las principales razones del crecimiento del capital. Esto refuerza la importancia de comenzar a ahorrar lo antes posible para aprovechar el efecto del interés compuesto.

- Enfoque en la Constancia: Este ejemplo subraya que el compromiso constante con el ahorro es clave para alcanzar una meta de retiro tan ambiciosa. Actinver pone énfasis en la importancia de mantener aportaciones regulares durante todo el periodo.

- Falta de Detalles Adicionales: El resultado final es alentador, pero sería útil que la calculadora incluyera más información sobre las bases de la simulación, como:

- Tasa de rendimiento estimada.

- Si se considera algún ajuste por inflación.

- Los posibles beneficios fiscales que puedan haber impactado este resultado.

Resultados de la Calculadora de PPR Sura

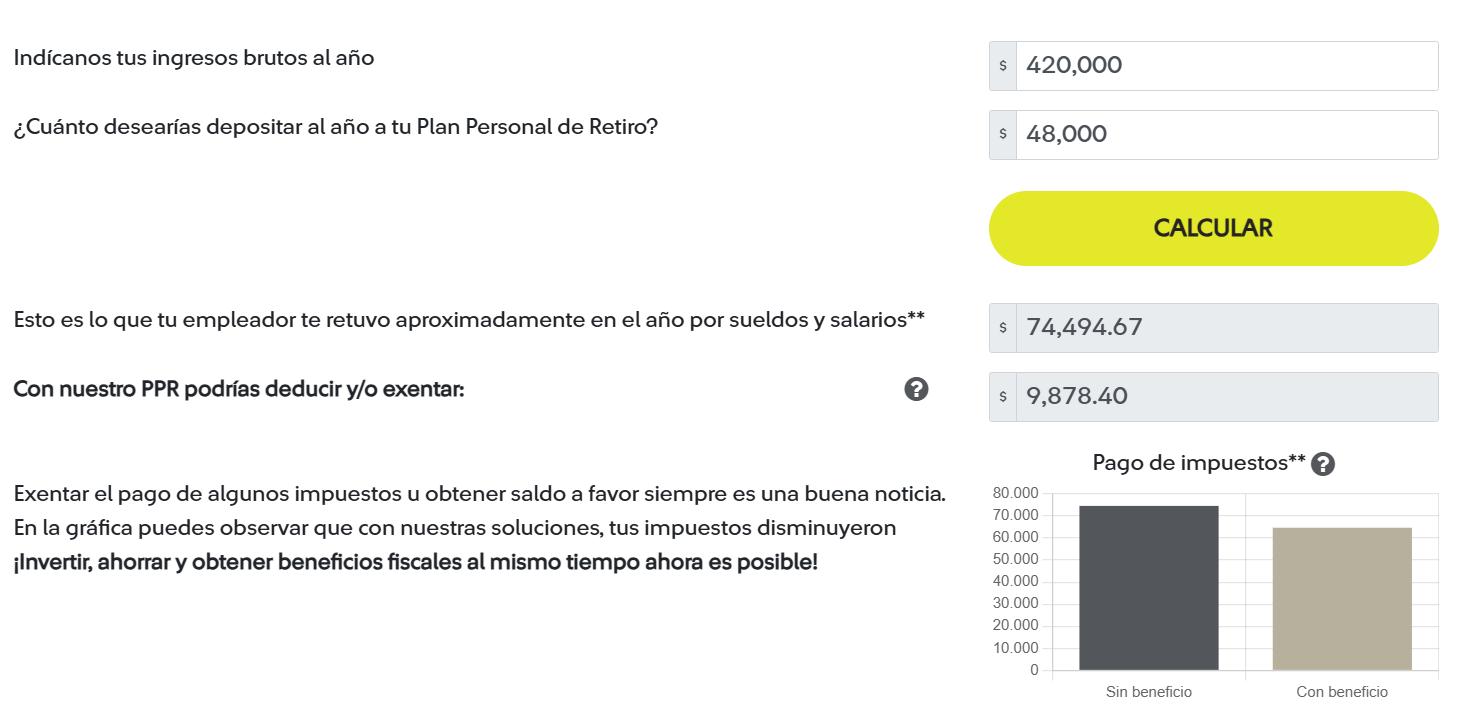

- Ahorro Fiscal Destacado: La calculadora de Sura destaca los beneficios fiscales que un PPR puede proporcionar. En este caso, se muestra que podrías deducir y/o exentar aproximadamente $9,878.40 MXN de impuestos al año. Esto es especialmente valioso para trabajadores independientes, quienes suelen buscar estrategias fiscales eficientes.

- Comparación Visual del Impacto Fiscal: La gráfica compara el pago de impuestos “Con beneficio” y “Sin beneficio”. Esto ayuda a visualizar la reducción en la carga fiscal al invertir en un PPR. Es una herramienta intuitiva que refuerza la ventaja de aprovechar estos planes para optimizar impuestos.

- Enfoque en la Rentabilidad Integral: Además de construir un ahorro para el retiro, este simulador enfatiza cómo puedes “invertir, ahorrar y obtener beneficios fiscales” al mismo tiempo. Es un argumento convincente para quienes dudan en comprometerse con un ahorro a largo plazo.

- Transparencia en los Datos: La calculadora permite ajustar variables como ingresos anuales y aportaciones, brindando flexibilidad para que el usuario pueda personalizar su simulación según su capacidad financiera. En este caso:

- Ingresos anuales declarados: $420,000 MXN.

- Ahorro anual: $48,000 MXN (equivalente a $4,000 MXN mensuales).

- Optimización para Trabajadores Independientes: La simulación está adaptada para personas que manejan sus propios ingresos y buscan maximizar el uso de deducciones fiscales. Esto refuerza el enfoque de Sura en atender un segmento amplio de la población, no solo empleados asalariados.

- Falta de Información sobre Rendimientos: Aunque el cálculo de beneficios fiscales es claro, no se proporcionan datos sobre las proyecciones de saldo final o rendimiento acumulado a los 65 años. Agregar esta información haría la simulación más completa y útil para el usuario.

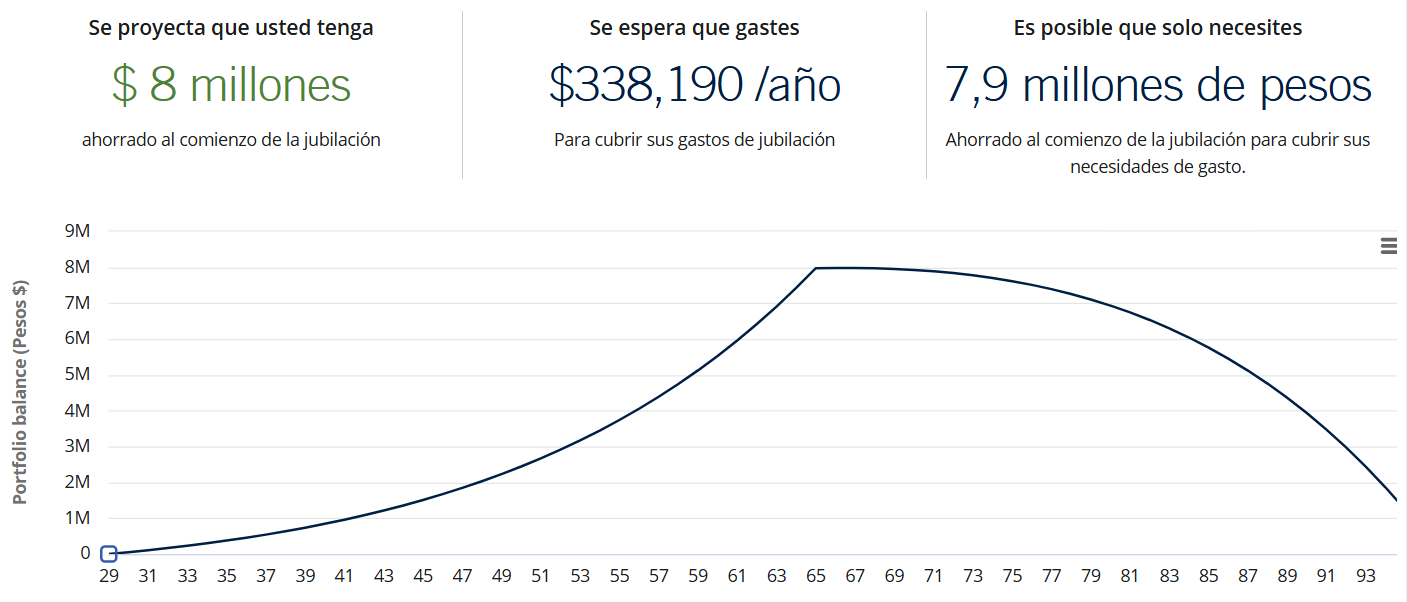

Resultados del Simulador PPR de Prudential

En el caso de Prudential tuvimos que usar su calculadora de PPR en dólares pero adaptando a pesos mexicanos. En realidad entendemos que las tasas de rendimiento son similares. Sin embargo hay que tener en cuenta que en esta simulación no se tienen en cuenta la deducción de impuestos aplicada a los PPR en México por el artículo 151.

- Proyección Final del Ahorro: Según la simulación, al llegar a los 65 años, el saldo acumulado proyectado es de $8,000,000 MXN. Este monto representa el resultado del ahorro constante e inversiones inteligentes a lo largo del tiempo, destacando la importancia de la disciplina financiera.

- Relación entre los Ahorros y los Gastos Proyectados: Prudential estima que el usuario necesitará alrededor de $7,900,000 MXN al comienzo de la jubilación para cubrir sus necesidades de gasto (aproximadamente $338,190 MXN por año). Esta cifra muestra que el plan cubre los gastos proyectados y permite cierta holgura en el presupuesto.

- Crecimiento de los Ahorros Invertidos: La gráfica ilustra un crecimiento constante hasta los 65 años, con un pico en el ahorro acumulado que empieza a decrecer a medida que se utiliza para cubrir los gastos de jubilación. Este enfoque muestra cómo los ahorros no solo crecen, sino que están diseñados para mantenerse útiles durante toda la vida del jubilado.

- Efecto del Interés Compuesto: La progresión anual de los ahorros resalta el impacto del interés compuesto. Por ejemplo:A los 35 años (6 años después de iniciar), se han acumulado $373,724 MXN.

A los 50 años (21 años después), el saldo ya asciende a $2,442,129 MXN.

Este crecimiento exponencial subraya la importancia de iniciar temprano.

- Decrecimiento Controlado en el Retiro: Después de los 65 años, los ahorros comienzan a reducirse gradualmente debido a los retiros anuales. Para los 80 años, el saldo proyectado aún es de $6,933,049 MXN, asegurando estabilidad financiera durante las primeras décadas de retiro.

- Duración del Fondo: Según la proyección, los ahorros cubren gastos hasta aproximadamente los 94-95 años, momento en que el saldo llega a $0. Esto está alineado con las expectativas de longevidad actuales, asegurando que los ahorros estén diseñados para durar toda la vida.

- Enfoque Personalizado y Realista: Prudential no solo ofrece un saldo proyectado, sino también un análisis realista de los gastos necesarios en el retiro. Esto permite al usuario evaluar si su plan financiero actual es suficiente o si debe ajustar sus aportaciones.

- Falta de Beneficios Fiscales Detallados: Aunque los resultados son impresionantes, no se proporcionan detalles sobre beneficios fiscales que podrían maximizar el ahorro.

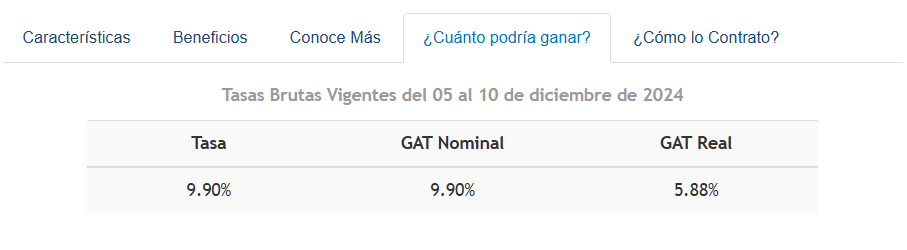

Resultados del Cálculo de PPR Inbursa

No encontramos un simulador o calculadora de PPR ofrecidos por Inbursa. Sin embargo, sí ofrecen la información de tasas de rendimiento que utilizan. Con la información proporcionada sobre el PPR de Inbursa podemos hacer una estimación de los resultados potenciales. Para hacerlo, vamos a usar los siguientes supuestos basados en los datos disponibles:

- Tasa de Rendimiento: Según los datos de la tabla de GAT Real, podemos asumir un rendimiento promedio anual real de alrededor del 5.88%, ya que es el valor estimado para 2024.

- Aportación Total: Si comienzas a los 29 años y te retiras a los 65 años, eso representa 36 años de ahorro.

- Ahorro mensual: $4,000 MXN.

- Ahorro anual: $48,000 MXN.

- Aportación total en 36 años: $48,000 x 36 = $1,728,000 MXN.

Cálculo del Crecimiento con Rendimientos:

Utilizando una fórmula de interés compuesto:

Donde:

P = Aportación anual

r = Tasa de rendimiento real anual (5.88%/100=0.05885.88\% / 100 = 0.0588)

n = Número de años (36).

La estimación del saldo acumulado al final del periodo (36 años de ahorro, de los 29 a los 65 años) sería de aproximadamente $5,568,741 MXN. Este monto incluye tus aportaciones totales y los rendimientos generados con una tasa de rendimiento real del 5.88%.

Detalles clave:

- Aportaciones Totales: $1,728,000 MXN.

- Rendimientos Generados: $3,840,741 MXN.

- Proyección Final: $5,568,741 MXN.

Esta estimación te brinda una idea del crecimiento potencial de tus ahorros con el PPR de Inbursa bajo las condiciones actuales.

- Proyección de Rendimientos: Según la estimación, el saldo final acumulado al llegar a los 65 años sería de aproximadamente $5,568,741 MXN, lo que refleja un crecimiento significativo respecto a las aportaciones acumuladas. Esto demuestra el impacto positivo de mantener un ahorro constante y aprovechar el interés compuesto.

- Aportaciones Acumuladas vs. Rendimientos: Durante el periodo de ahorro (36 años), las aportaciones totales ascienden a $1,728,000 MXN. Esto significa que más del 69% del saldo final proviene de los rendimientos generados, gracias a la tasa real del 5.88%.

- Tasa de Rendimiento Real Competitiva: Inbursa utiliza tasas basadas en los CETES, ofreciendo un rendimiento real que protege contra la inflación. Este enfoque es ideal para ahorradores conservadores que priorizan estabilidad y seguridad.

- Flexibilidad en Aportaciones: Aunque no se detallan las proyecciones específicas en el simulador de Inbursa, su producto permite hacer aportaciones adicionales en cualquier momento, lo que podría incrementar aún más el saldo proyectado.

- Ventaja Fiscal: El PPR de Inbursa ofrece beneficios fiscales relevantes, como la deducibilidad de aportaciones (hasta el 10% del ingreso anual o 5 UMAs al año) y la exención de ISR en los rendimientos, lo que maximiza el rendimiento neto.

- Límite de Contratación y Montos: La edad máxima para contratar es de 60 años, y el monto máximo deducible está limitado a 5 UMAs anuales ($198,031.80 en 2024). Estas limitaciones son importantes para usuarios que buscan maximizar sus aportaciones.

- Proyección Conservadora y Realista: Los resultados estimados están basados en rendimientos anuales reales moderados, lo que reduce el riesgo de sobrestimar los resultados, especialmente en contextos económicos volátiles.

Proyección anualizada de la estimación

| Edad |

Aporte Acumulado |

Saldo Disponible |

| 29 |

48,000.0 |

50,822.4 |

| 30 |

96,000.0 |

104,633.16 |

| 31 |

144,000.0 |

161,607.99 |

| 32 |

192,000.0 |

221,932.94 |

| 33 |

240,000.0 |

285,804.99 |

| 34 |

288,000.0 |

353,432.73 |

| 35 |

336,000.0 |

425,036.97 |

| 36 |

384,000.0 |

500,851.54 |

| 37 |

432,000.0 |

581,124.02 |

| 38 |

480,000.0 |

666,116.51 |

| 39 |

528,000.0 |

756,106.56 |

| 40 |

576,000.0 |

851,388.02 |

| 41 |

624,000.0 |

952,272.04 |

| 42 |

672,000.0 |

1,059,088.04 |

| 43 |

720,000.0 |

1,172,184.81 |

| 44 |

768,000.0 |

1,291,931.68 |

| 45 |

816,000.0 |

1,418,719.66 |

| 46 |

864,000.0 |

1,552,962.78 |

| 47 |

912,000.0 |

1,695,099.39 |

| 48 |

960,000.0 |

1,845,593.63 |

| 49 |

1,008,000.0 |

2,004,936.94 |

| 50 |

1,056,000.0 |

2,173,649.63 |

| 51 |

1,104,000.0 |

2,352,282.63 |

| 52 |

1,152,000.0 |

2,541,419.25 |

| 53 |

1,200,000.0 |

2,741,677.1 |

| 54 |

1,248,000.0 |

2,953,710.11 |

| 55 |

1,296,000.0 |

3,178,210.67 |

| 56 |

1,344,000.0 |

3,415,911.86 |

| 57 |

1,392,000.0 |

3,667,589.87 |

| 58 |

1,440,000.0 |

3,934,066.56 |

| 59 |

1,488,000.0 |

4,216,212.07 |

| 60 |

1,536,000.0 |

4,514,947.74 |

| 61 |

1,584,000.0 |

4,831,249.07 |

| 62 |

1,632,000.0 |

5,166,148.91 |

| 63 |

1,680,000.0 |

5,520,740.87 |

| 64 |

1,728,000.0 |

5,896,182.83 |

Resultados de Simulación PPR Skandia

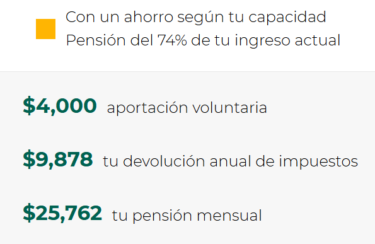

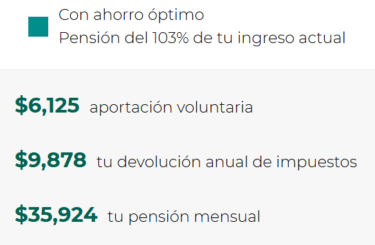

- Proyección Personalizada para Diferentes Escenarios: El simulador ofrece dos escenarios para el ahorro y la pensión:

- Ahorro según tu capacidad: Con una aportación voluntaria de $4,000 mensuales, se proyecta una pensión mensual equivalente al 74% de tu ingreso actual.

- Ahorro óptimo: Con una aportación voluntaria de $6,125 mensuales, se proyecta una pensión mensual equivalente al 103% de tu ingreso actual.

- Impacto del Ahorro Voluntario: El simulador destaca cómo incrementar ligeramente la aportación mensual (de $4,000 a $6,125) puede generar un aumento significativo en la pensión proyectada (de $25,762 a $35,924 mensuales). Esto refuerza la importancia de ajustar el ahorro para alcanzar objetivos más ambiciosos.

- Beneficio Fiscal: Ambos escenarios muestran una devolución anual de impuestos de $9,878, lo cual subraya uno de los principales atractivos del PPR: su capacidad de generar ahorros fiscales. Este beneficio es constante, independientemente de la cantidad ahorrada.

- Pensión Mensual como Porcentaje del Ingreso Actual: Es interesante que el simulador presente la pensión mensual como un porcentaje del ingreso actual, ya que esto facilita al usuario entender cómo su calidad de vida podría mantenerse en el retiro.

- Escalabilidad del Plan: La flexibilidad del simulador para proyectar diferentes niveles de ahorro brinda al usuario herramientas para planificar de manera personalizada. Esto puede ser especialmente útil para quienes evalúan ajustar su capacidad de ahorro a lo largo del tiempo.

- Falta de Proyección de Saldo Acumulado: Aunque el enfoque en la pensión mensual es útil, el simulador no muestra el saldo acumulado total al momento del retiro, lo cual podría ser información valiosa para usuarios interesados en entender cómo se generan los rendimientos.

- Enfoque Educativo: Este simulador tiene un enfoque claro en educar al usuario sobre el impacto de sus decisiones de ahorro y cómo un mayor esfuerzo ahora puede traducirse en una jubilación más cómoda.

El simulador de Skandia es práctico y accesible, destacando la relación directa entre el ahorro mensual y la pensión futura. Sin embargo, podría complementarse mostrando también el saldo acumulado y los rendimientos generados. Es ideal para usuarios que buscan una visión simplificada pero efectiva de sus posibilidades de ahorro para el retiro.

Comparativa entre simuladores

| PPR |

Saldo Final Acumulado |

Notas Importantes |

| Optimaxx Plus (Allianz) |

$6,756,493 MXN* |

Proyección extendida con beneficio fiscal reinvertido al 6.75%. |

| Actinver |

$13,017,914 MXN |

Proyección destacada con fuerte crecimiento anual. |

| Sura |

Proyección parcial (solo beneficios fiscales de $9,878 anuales) |

Enfocado en deducibilidad de impuestos. |

| Prudential |

$8,000,000 MXN |

Estimación con un enfoque en gastos de jubilación. |

| Inbursa |

$5,568,741 MXN |

Basado en rendimientos promedio reales del 5.88%. |

| Skandia |

$4,000 MXN mensuales = 74% pensión actual

$6,125 MXN mensuales = 103% pensión actual |

Pensión mensual como porcentaje del ingreso actual. |

*El simulador de Optimaxx Plus solo permite hacer proyección a 25 años, así que esto es un estimado a 36 años basado en la simulación para poder compararlo con el resto.

- Duración del Ahorro: La mayoría de las simulaciones asumen un periodo de ahorro de 36 años (de los 29 a los 65 años), excepto Optimaxx Plus de Allianz, que utiliza un periodo más corto (25 años).

- Rendimientos y Saldo Final: Actinver presenta el saldo acumulado más alto con $13,017,914 MXN, reflejando una tasa de crecimiento agresiva.

Inbursa ofrece un resultado conservador pero estable con $5,568,741 MXN, ideal para quienes buscan seguridad.

- Flexibilidad en el Enfoque: Skandia sobresale al ofrecer dos escenarios de ahorro (según capacidad y ahorro óptimo) y enfatiza cómo estos afectan la pensión mensual.

Sura se enfoca en los beneficios fiscales, siendo menos clara en la proyección de saldo final.

- Beneficio Fiscal y Rentabilidad: Todos los planes aprovechan los beneficios fiscales, pero algunos, como el de Sura, destacan más este aspecto que los rendimientos netos.

Conclusión

Cada proveedor ofrece características únicas, desde los rendimientos proyectados hasta los beneficios fiscales, y es crucial contar con la información necesaria para tomar la mejor decisión.

En Segurealo.com, entendemos la importancia de comparar opciones antes de comprometerte. Por eso, te invitamos a explorar nuestro simulador de PPR y a consultar los resultados de las simulaciones de los principales planes en México. Nuestro simulador está diseñado para que puedas visualizar el crecimiento de tus ahorros de manera clara y sencilla.

Además, nuestros agentes especializados están disponibles para brindarte asesoría gratuita y sin compromiso, ayudándote a entender tus opciones y elegir el plan que mejor se adapte a tus necesidades.