Planes de Retiro y Seguros para mejorar tu vida

Ahorrar para el retiro es una de las decisiones financieras más importantes, pero también una de las más vulnerables a fraudes. Por ejemplo, empresas como Grupo Peak prometieron rendimientos del 22% anual, una cifra que supera ampliamente el promedio de mercado, que suele oscilar entre un 7% y 11% anual. Este tipo de promesas excesivas son un claro indicador de riesgo.

Además, los fraudes financieros suelen incluir tácticas como ostentación excesiva en redes sociales o presión para reclutar amigos y familiares, lo que recuerda a los peligrosos esquemas piramidales. De hecho, estas prácticas fraudulentas no solo ponen en peligro tus ahorros, sino que pueden arruinar tus planes para un futuro financiero seguro.

En este artículo, aprenderás a identificar las señales de alerta más comunes, conocidas como “red flags”, entenderás cómo protegerte con herramientas prácticas y descubrirás cómo los PPR (Planes Personales para el Retiro) pueden ser una opción confiable para asegurar tu patrimonio. A través de ejemplos reales, consejos concretos y comparativas claras, estarás mejor preparado para cuidar tu dinero y construir un retiro seguro y sólido.

Una de las señales más claras de fraude es la promesa de rendimientos exagerados. En las inversiones, el principio es claro: a mayor ganancia, mayor riesgo. Si alguien te ofrece retornos muy por encima del promedio del mercado, ¡activa tus alarmas!

Ejemplo concreto: Una empresa llamada Grupo Peak prometía un 22% anual en inversiones inmobiliarias, muy por encima del rendimiento promedio del sector (que ronda entre el 7% y 11% anual). Ofertas como estas suelen ser poco realistas y, en muchos casos, esconden esquemas fraudulentos.

Para evitar caer en un fraude, mantente atento a estas señales:

Verifica que la institución o persona que maneja tus ahorros esté regulada por entidades oficiales, como la Comisión Nacional del Sistema de Ahorro para el Retiro (CONSAR) en México o el equivalente en tu país. Si no están registrados, es mejor ni acercarse.

¿Te explican con palabras rimbombantes, pero no entiendes nada? Esto puede ser intencional. Una empresa confiable hará que todo sea sencillo y claro, desde las condiciones del contrato hasta los riesgos involucrados. Si algo no te cuadra, pregunta y, si siguen sin explicarte bien, es mejor buscar otra opción.

Si ves demasiados comentarios de supuestos clientes hablando maravillas, como si todo fuera color de rosa, investiga más a fondo. Muchas veces, estos testimonios son inventados para atrapar a los desprevenidos.

Una institución seria te dará toda la documentación necesaria: contratos, términos y condiciones, políticas de devolución, etc. Si no te entregan nada por escrito o tratan de resolver todo “de palabra”, aléjate cuanto antes.

Si desde el principio te ponen trabas para explicarte cómo puedes retirar tu dinero o te dicen que está bloqueado por mucho tiempo, investiga más a fondo. Un buen plan de retiro siempre tendrá opciones claras y accesibles para disponer de tu dinero bajo ciertas condiciones.

¿Te ofrecen tarifas increíblemente bajas, pero no te explican bien las comisiones? Esto podría significar que hay costos ocultos que mermarán tus ahorros a largo plazo. Revisa cada detalle del contrato y pide aclaraciones.

Proteger tu dinero requiere de un enfoque cuidadoso y bien informado. Aquí tienes algunos pasos esenciales:

| Tipo de Inversión | Rendimiento Anual Estimado | Riesgo Asociado | Recomendado para el Retiro |

|---|---|---|---|

| PPR (Plan Personal de Retiro) | 7% – 10% | Bajo a moderado | ✅ Sí |

| Acciones de empresas sólidas | 8% – 12% | Moderado | ✅ Sí (como parte de un portafolio diversificado) |

| Inversiones inmobiliarias | 6% – 11% | Moderado | ✅ Sí |

| Esquema Ponzi (fraudulento) | 15% – 50% (prometido) | Extremadamente alto | ❌ No |

Piensa en tu retiro como un viaje en auto. Elegir una buena inversión es como planear tu ruta:

Evitar fraudes en inversiones para el retiro requiere precaución, educación financiera y una buena dosis de sentido común. Siempre investiga, entiende los riesgos y prioriza la seguridad de tus ahorros.

Recuerda: nadie cuida mejor de tu dinero que tú mismo. Si una oferta parece demasiado buena para ser verdad, probablemente lo sea. Prioriza opciones reguladas y seguras como los PPR, diversifica tus inversiones y mantente informado.

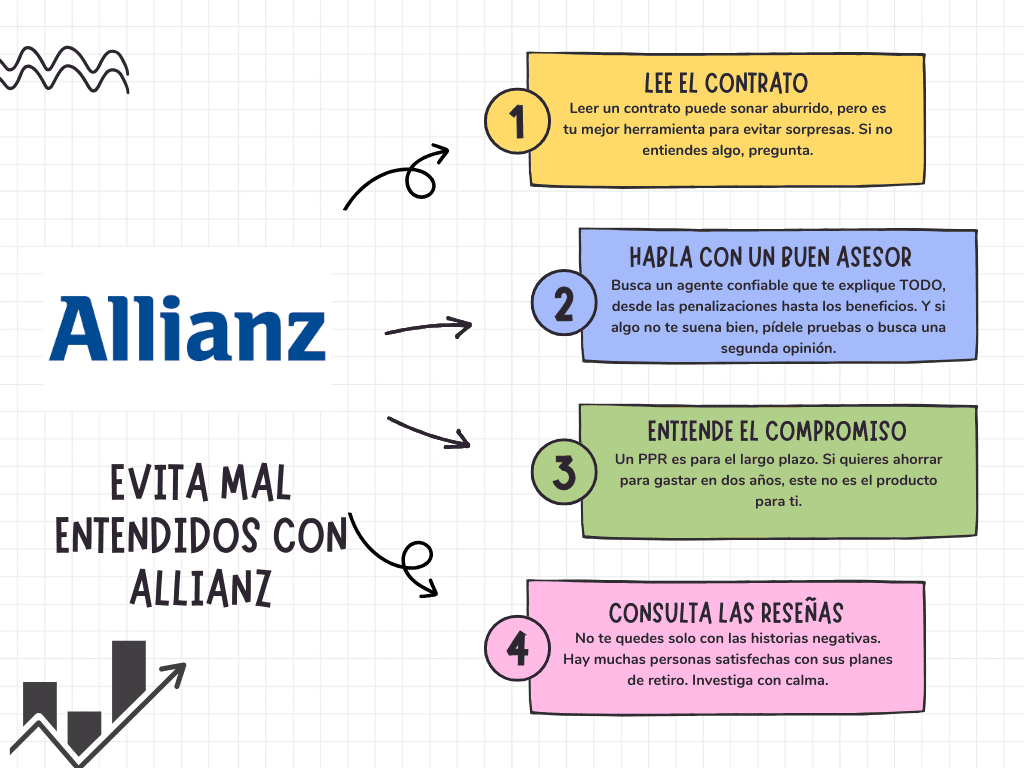

No, Allianz no es un fraude. Es una empresa seria y regulada por instituciones como la Comisión Nacional de Seguros y Fianzas (CNSF) en México. Si te acercas a ellos directamente, puedes confirmar que tus ahorros están seguros. Los problemas suelen venir de falta de información o expectativas mal gestionadas.

Hay varias razones:

Allianz PPR no es un fraude. Es una herramienta confiable para ahorrar para tu retiro, pero como cualquier producto financiero, es importante entenderlo bien. Si tienes dudas, lo mejor es acercarte a un agente autorizado, hacer preguntas y revisar todos los términos antes de firmar. Recuerda: ¡tu tranquilidad financiera empieza con buena información!

¿Listo para dar el siguiente paso hacia un retiro seguro? Contáctanos en Seguréalo y te ayudaremos a elegir la mejor opción para proteger tu futuro financiero.

¿TIENES PREGUNTAS?